Aunque la intermediación sube, la banca generó solo 28,9% de sus ingresos por la actividad crediticia

El coeficiente de intermediación financiera de la banca venezolana cerró el primer semestre en 38,94%, bajo en función de las necesidades del mercado, a pesar del incremento del volumen de préstamos.

A pesar del crecimiento sostenido de la cartera de créditos, la banca venezolana deriva solo 28,9% de sus ingresos totales de la actividad crediticia, un indicador que, en términos que ha caído 18,3 puntos porcentuales en comparación con la proporción de 47,2% de los ingresos que generaba la intermediación crediticia en junio de 2023.

Los ingresos financieros de la banca venezolana se ubicaron en 12.762,76 millones de bolívares, con un crecimiento de apenas 8,9% en los últimos 12 meses reportados, mientras que los ingresos operativos alcanzaron los 23.854,28 millones de bolívares, debido a una expansión interanual de 112,6%.

Los Oros Ingresos Operativos son los que obtiene la banca de la prestación de servicios transaccionales a sus clientes, además de otras operaciones, comisiones e inversiones.

De acuerdo con el Informe Bancario de la consultora especializada Aristimuño Herrera & Asociados, el 55% de los otros ingresos operativos generados por el sistema financiero al cierre del primer semestre correspondieron al Banco de Venezuela (BDV) con una cuota de 30,8%; Banesco con 14% y BBVA Provincial con una participación de 10,5%.

Este mismo trío de bancos junto con el Mercantil Banco concentraron 65% de los ingresos financieros del sistema. El Banco de Venezuela (BDV) generó el 28,6% de estos recursos, seguido de BBVA Provincial con 15,1%; Banesco con 11% y el Mercantil muy cerca con una cuota de 10,5%.

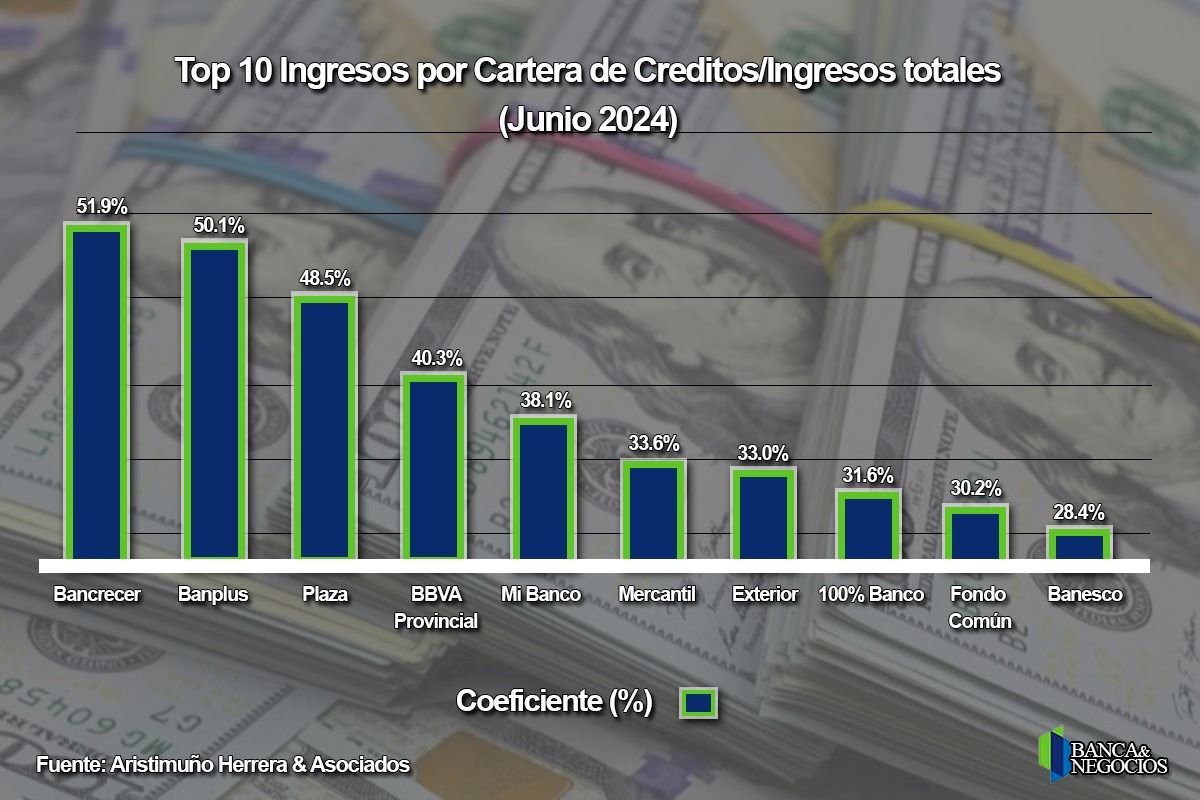

Top 10: Ingresos por cartera de crédito

Solo dos instituciones generaron más de 50% de sus ingresos totales de su actividad crediticia: el microfinanciero Bancrecer y el universal Banplus.

En el caso de Bancrecer, que generó 51,9% de sus ingresos de su actividad crediticia, sus préstamos totales ascendieron a 470,91 millones de bolívares, que representaron 0,6% del mercado.

Banplus ocupó el octavo lugar en el Top 10 de créditos con un saldo de 2.226,72 millones de bolívares y una cuota de 3,1%. El volumen de préstamos de esta entidad subió 41,2% en el primer semestre y 160% en 12 meses. Debido a estos crecimientos, generó 50,1% de sus ingresos totales a través de la actividad crediticia.

Otros dos bancos generaron más de 40% de sus ingresos a partir de la intermediación financiera. El primero es el Banco Plaza, que ocupó el décimo lugar en el ranking de cartera de créditos, con un saldo de 1.560,33 millones de bolívares, que le permitieron generar el 48,5% de sus ingresos totales.

El BBVA Provincial, la entidad con la segunda cartera de créditos más grande del sistema y la primera del sector privado, es el banco grande que genera la mayor proporción de sus ingresos totales de la actividad crediticia con un 40,3%.

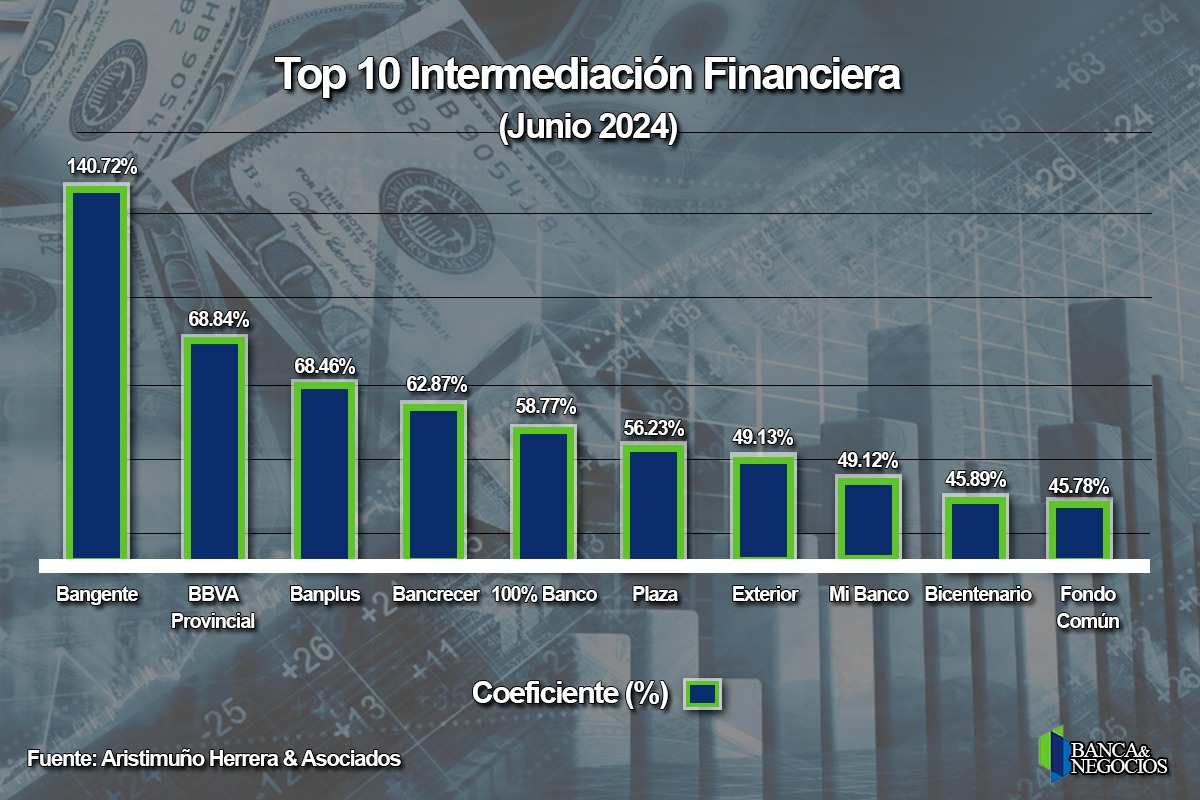

La intermediación financiera mejora

En cuanto al coeficiente de intermediación financiera, cerró el primer semestre en 38,94%, bajo en función de las necesidades del mercado, a pesar del incremento del volumen de préstamos. En los últimos seis meses reportados subió 1,16 puntos, un número muy pequeño en comparación al crecimiento de 5,2 enteros de los últimos 12 meses.

Cuando se comparan los datos de crecimiento de las captaciones y la cartera de crédito queda claro que el saldo de préstamos superó en expansión a los depósitos, lo que deja claro que el problema está en el encaje legal que aún supone inmovilizar nominalmente como mínimo 73% de los recursos captados por los bancos en el Banco Central de Venezuela.

Para que se tenga una idea clara de la situación, según el registro del BCV desde abril de 2023 solo en una semana, la banca universal ha logrado cubrir el requerimiento de encaje legal.

El microfinanciero Bangente lidera este ranking con un coeficiente de intermediación financiera excedentario de 140,72%, lo que indica que sus préstamos superan sus depósitos. Sin embargo, la cartera de crédito de esta entidad alcanzó a 2,8 millones de bolívares que representan una mínima fracción del mercado total.

En consecuencia, el BBVA Provincial es el primer banco con incidencia relevante en el mercado con mayor coeficiente de intermediación financiera con 68,84%.

Banplus y Bancrecer son los otros dos bancos del sistema con niveles de intermediación superiores a 60%, mientras que 100% Banco y Banco Plaza son los únicos que evidencian un indicador mayor a 50%.

Lea más contenido interesante y actualidad:

Creció 95% anual en dólares: Cartera de créditos subió a US$1.998 millones en el primer semestre

Subieron 33,8%: BDV y Banesco concentraron 50% de las captaciones en el primer semestre

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.