El crédito bancario detuvo la caída histórica de su aporte al PIB en 2024, pero enfrenta un incierto 2025

El aporte del crédito bancario al PIB cayó de 22,7% en 2014 a apenas 2,6% en 2024 cuando comenzó a recuperarse; sin embargo, la depreciación del bolívar en el mercado cambiario ya afecta el incremento real del financiamiento en 2025.

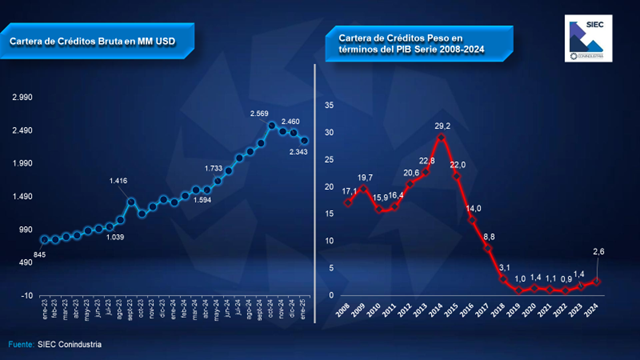

El crédito en Venezuela como porcentaje del Producto Interno Bruto (PIB) se ha desplomado desde 22,7% en 2014 hasta solo 2,6% en 2024, a pesar de que el financiamiento bancario se ha recuperado, con un aumento de 177,28% en dos años, al subir del equivalente a 845 millones de dólares en enero de 2023 a 2.343 millones en el mismo mes de 2025, según datos de Conindustria.

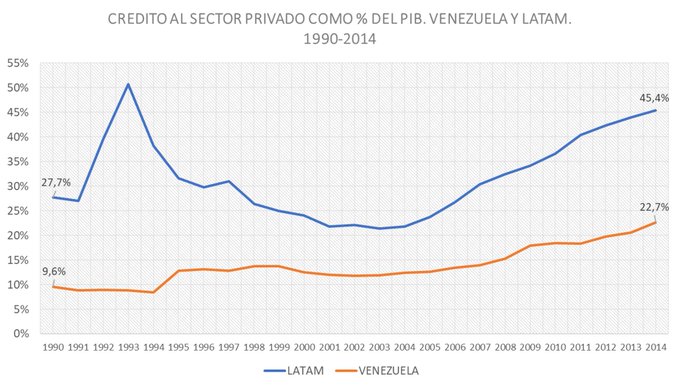

El economista Daniel Cadenas puso en perspectiva histórica el fenómeno: «La falta de profundidad del crédito en Venezuela no es algo nuevo. Como muchos problemas estructurales de la economía venezolana es de larga data… Venezuela tiene más de tres décadas con un crédito significativamente inferior a la media de la región» latinoamericana.

Este gráfico compara el aporte al PIB que hizo el crédito bancario en América Latina con el concretado en Venezuela y fue publicado por el economista Cadenas en octubre del año pasado.

De acuerdo con los datos más recientes de Aristimuño Herrera & Asociados, la cartera de créditos se ubicó en 2.325,87 millones de dólares en enero pasado, al tipo de cambio de cierre de mes, con una caída, en términos reales, de -3,6% frente a diciembre, pese al alza de 54,32% en los últimos 12 meses reportados.

El detalle es que ya se empieza a ver el impacto de la depreciación del bolívar en el crédito y las expectativas de crecimiento son inciertas, porque el incremento de las presiones inflacionarias -que ya se hacen evidentes, según indicadores privados- hará muy probablemente que la estrategia monetaria mantenga estrecho el margen de liquidez para que las entidades financieras puedan incrementar su intermediación crediticia.

El clima macroeconómico afecta al crédito

El indicador de préstamos totales como proporción del PIB se ubicó en 49,1% al cierre del primer semestre del año pasado en América Latina, según el reporte más reciente de la Federación Latinoamericana de Bancos (Felaban).

Tendencialmente, el ratio de préstamos bancarios sobre PIB en la región siguió el mismo camino que el de Venezuela con un máximo de 52% al cierre de 2020 para luego comenzar a descender y posteriormente alcanzar una recuperación consecutiva en los últimos dos trimestres registrados.

Estos son los datos aportados en la más reciente Encuesta de Coyuntura Industrial de Conindustria, correspondiente al cuarto trimestre de 2024. A la derecha del gráfico se observa la evolución del indicador del crédito como porcentaje del PIB, el cual muestra una caída en barrena desde 2014, que comenzó a revertirse justamente una década después.

A pesar de que el aporte al PIB del crédito se ha derrumbado en términos históricos, en 2024 se observó un aumento significativo, el cual básicamente se explica por la estabilidad cambiaria alcanzada entre enero y octubre y que, en menor medida, se mantuvo hasta diciembre, así como debido a la contención de la inflación que se produjo a lo largo del año.

Ahora que, según indicadores privados, tanto del Observatorio Venezolano de Finanzas (OVF) como de Cedice Libertad, la inflación ha comenzado a repuntar, se estima que el impacto de este fenómeno en el crédito bancario puede ser relevante, no solo en cuanto al monto otorgado, sino también en el incremento de los costos de los financiamientos indexados al tipo de cambio oficial.

El crédito ahora parece un problema «menos grave»

Sin embargo, como puntualización necesaria, la ausencia de financiamiento ha perdido peso como factor restrictivo a la actividad industrial, a tal punto que, según Conindustria, de un 57% de los empresarios manufactureros que señalaba a la falta de crédito como el principal factor restrictivo de la producción en el tercer trimestre de 2024, se pasó a una proporción de 46% en el siguiente período.

No obstante, cuando se consulta directamente a empresarios de distintos sectores, la queja por la escasez de financiamiento se mantiene, e incluso se hace más acuciante, como en el caso del sector agropecuario, aunque desde este sector también se reconoce que hay mayor disponibilidad, pese a que el apalancamiento bancario sigue siendo marcadamente insuficiente.

El crédito bancario es un elemento fundamental como impulsor del crecimiento económico. Esta es prácticamente una verdad evidente, porque la oferta crediticia incide en la inversión de manera que potencia el desarrollo rentable de las empresas, y les permite acelerar su desarrollo.

Al mismo tiempo es un incentivo clave para un mayor consumo de bienes y servicios. De hecho, en la actualidad se ha reactivado la oferta bancaria de tarjetas de crédito y de financiamiento para la adquisición de bienes, especialmente vehículos.

Es difícil precisar el impacto de estas nuevas ofertas en la cartera total, porque no existen cifras oficiales que permitan medir el volumen de crédito al consumo en el país, debido a que la Superintendencia Nacional de Instituciones del Sector Bancario (Sudeban) no actualiza los datos del sistema desde marzo de 2023.

Cambio de tendencia en 2025

De acuerdo con la data preliminar actualizada del Banco Central de Venezuela (BCV), la cartera de créditos cerró febrero en 139.841,77 millones de bolívares, que, a la tasa de cambio oficial al término del mes, fueron equivalentes a 2.153,25 millones de dólares. En bolívares, el crecimiento mensual del volumen de préstamos bancarios fue de 10,37%, pero en dólares bajó -0,68%.

En 2025, de hecho, la cartera de créditos de la banca registra una contracción acumulada, en términos reales, de -7,55% en comparación con el cierre equivalente a 2.329,21 millones de dólares oficiales, reportado por el BCV en diciembre.

La data del ente emisor muestra un crecimiento anualizado de 158,1% del crédito en bolívares al cierre de febrero, pero el incremento en términos reales se redujo a 43,70% de niveles superiores a 50% en los meses previos, como resultado del alza sostenida del tipo de cambio desde octubre del año pasado.

Para una economía que depende en gran medida de las importaciones, la progresiva pérdida de valor del crédito bancario y su elevado costo por el efecto indexación implica una restricción relevante para el crecimiento, más aún si la idea es diversificar las fuentes de esa expansión para depender menos de los hidrocarburos.

La eliminación de la licencia que permitía las operaciones de la estadounidense Chevron en Venezuela abre un escenario incierto sobre el crecimiento económico. Existe la posibilidad de que la administración de Donald Trump regrese a una estrategia de «máxima presión» sobre la economía venezolana, lo cual genera escenarios altamente complejos.

Con la experiencia adquirida, habrá que ver qué tan efectivas resultan las estrategias de la administración del presidente Nicolás Maduro para gestionar esta contingencia. La mayoría de los escenarios económicos conocidos en el país asumen que habrá una reducción de la tasa de crecimiento este año, de manera que los efectos más corrosivos de las sanciones reimpuestas -si fuera este el caso- se verían en 2026.

Lea más contenido interesante y de actualidad:

BDV ha premiado a más de 4.550 clientes con su promoción “Paga y Pégala”

Alberto Camardiel designado Director Ejecutivo de Bancamiga

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.