Escasez de efectivo aumenta riesgo de colapso del sistema de pagos

De acuerdo con el comportamiento de la liquidez en Venezuela y la disponibilidad de dinero en efectivo, aún contemplando las nuevas piezas en circulación producto de la ampliación del cono monetario, se requieren 570.000 millones de bolívares adicionales a la disponibilidad de billetes y monedas que circulan en nuestra economía actualmente.

Esto es equivalente a por lo menos unas 570 millones de nuevas piezas de 1.000 bolívares, por mencionar una comparación, con respecto a la cantidad de papel moneda existente en el país.

Si no se toman correctivos al respecto, es previsible un importante riesgo de colapso en el sistema de pagos del país, debido al incremento sostenido del volumen transaccional que se está presentando, en paralelo con el agravamiento de la escasez de efectivo, algo de lo cual están conscientes las autoridades monetarias ya que al ritmo actual es imposible que vayan de la mano la disponibilidad de efectivo y el ritmo de incremento de la liquidez monetaria. Adicionalmente, la afectación de aproximadamente un 20% de cajeros automáticos por falta de repuestos y fallas diversas agrava más la situación.

En este contexto, se puede considerar que se establezcan medidas como restricciones y limitaciones a los retiros por cajeros o taquillas para personas jurídicas y firmas personales; además de una disminución de los depósitos en efectivo por parte de comerciantes y empresas, y la fiscalización de puntos de venta. También se puede prever el lanzamiento del SMS como medio de pago y mayor uso de canales electrónicos, aunque según ha trascendido, solo una entidad financiera tiene cierto adelanto en esta modalidad, que además debe ser aprobado previamente por Sudeban.

Como antecedente podemos mencionar que en diciembre del año pasado, Venezuela cerró las navidades con una crisis de efectivo que generó enormes dolores de cabeza para la banca y sus usuarios, al ser limitada la circulación y anunciada la posterior “eliminación” del billete de Bs 100 en dicho periodo. Ya todos sabemos lo que en efecto sucedió y seguimos teniendo en circulación el billete en cuestión pero ahora con un nuevo cono monetario.

Varios de los elementos que estamos viendo hoy en los agregados monetarios y su comportamiento, permiten vislumbrar factores similares a los que gestaron la crisis de efectivo del año pasado. En primer lugar, es importante señalar que el efectivo representa menos del 10% de la liquidez monetaria en Venezuela, esto quiere decir que un 90% del dinero en circulación de la economía se encuentra bajo forma electrónica.

Por tanto, a medida que la liquidez monetaria crece, se debería mantener una proporción similar de efectivo en la economía, es decir, la velocidad con la que crecen las monedas y billetes debe ser parecida al de la liquidez, en caso contrario, cada vez existirá menos dinero en circulación en proporción al resto de recursos en forma electrónica. El problema de esto es que un porcentaje importante de venezolanos se sigue manejando en efectivo y es mucho más fuerte este tema en el interior del país.

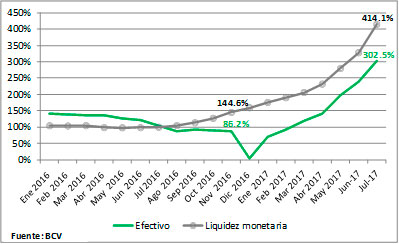

El punto anterior se puede ver mejor reflejado en el gráfico, en el que se muestra el ritmo anualizado con el cual crece el efectivo en Venezuela en comparación a cómo crece la liquidez monetaria, tal como se indicó a través del Informe Privado Semanal de Aristimuño Herrera & Asociados correspondiente al pasado 11 de agosto.

Observamos que durante los tres primeros trimestres del 2016, el efectivo creció más rápido que la liquidez monetaria, mientras que a partir de agosto, progresivamente se empezó a quedar rezagada la entrada de efectivo nuevo a la economía, reflejando que justo antes de la crisis de diciembre, el rezago entre ambos agregados era de 58,4pp a favor de la liquidez. Esto generó una imposibilidad de abastecer de efectivo a la economía durante el mes de diciembre, considerando que estacionalmente es el mes en el cual se demanda más dinero.

Del gráfico anterior desprendemos los siguientes puntos de alerta:

1) Actualmente la brecha entre la velocidad que crece la liquidez y a la cual crece el efectivo es de 111,6pp. En diciembre del año pasado antes de la crisis de efectivo la brecha era de 58,4pp. Estamos hablando que actualmente el diferencial de crecimiento entre ambos agregados es de más del doble a la que existía el año pasado.

2) Para poder cerrar la brecha de crecimiento, se requiere inyectar Bs 570.000 MM en billetes. Para entender la magnitud de la brecha, esto equivale a un 30% de todo el efectivo circulante en la economía actualmente y es más que el valor de todas las monedas y billetes que circulaban en el país para diciembre del año pasado. Haciendo un ejercicio, esto implica que deberían ingresar al país 570 millones de piezas de Bs 1.000 (actualmente hay en circulación 203.2 millones de piezas de Bs 1.000)

3) La demanda por efectivo seguirá creciendo, ya que por un lado todos los pensionados se manejan con billetes, a medida que los salarios mínimos sigan aumentando en la segunda fase del año, se requerirá de mayor monto de efectivo para suplir la demanda. Por otro lado, los tickets de alimentación ahora se abonan a nómina, por tanto, existe un grupo importante de personas que darán uso a estos recursos vía efectivo y no necesariamente de forma electrónica. Por otro lado, a medida que la inflación vaya aumentando en los meses siguientes, la velocidad de rotación del efectivo será cada vez más rápida, lo cual pondrá fuertes presiones en este tema.

Las expectativas hacia los meses siguientes es que la liquidez siga con su ritmo de crecimiento histórico, pudiendo cerrar en niveles superiores a 700%. Esto implica que si no se empieza a cerrar la brecha con la cual crece el efectivo o se controla la velocidad de crecimiento de la liquidez, las probabilidades de una crisis de efectivo en el último trimestre del año son muy altas. Es importante acotar, que el único responsable de la oferta del efectivo es el Banco Central de Venezuela y no como se suele pensar que esta variable tiene que ver con los bancos de país.

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.