Evasión, elusión y defraudación fiscal

Mediante el presente artículo vamos analizar de acuerdo al marco jurídico y legal la Evasión, Elusión y Defraudación Fiscal, sus diferencias conceptuales y las sanciones tipificadas en el Código Orgánico Tributario venezolano. Frecuentemente se escucha el uso indistinto de ambos términos, cuando sus significados son radicalmente diferentes.

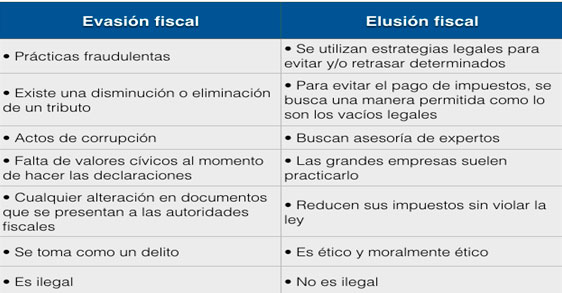

Por evasión fiscal entendemos acciones premeditadas de los contribuyentes, físicos o jurídicos, para evitar el pago de los impuestos que obligatoriamente les corresponde. Por tanto, se trata de comportamientos ilegales y sujetos a sanción pues, utilizando diferentes esquemas, se reduce o se anula el pago de impuestos.

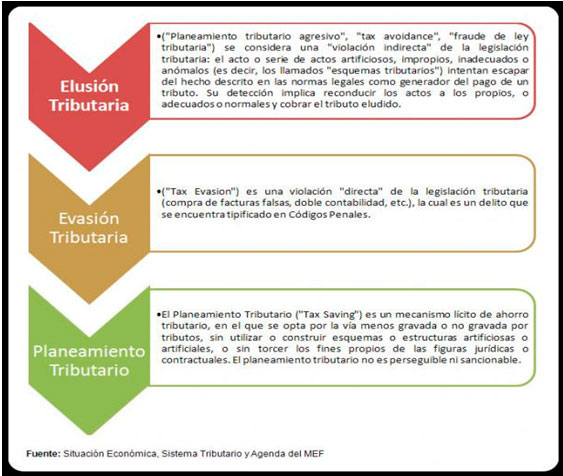

Por el contrario, la elusión fiscal se refiere a movimientos o esquemas para minimizar el pago de impuestos, aprovechando oportunidades que la ley permite o admite.

Ejemplos de evasión fiscal incluyen el contrabando de mercancías, o la subfacturación de las exportaciones para declarar menos impuestos sobre un valor inferior al verdadero.

El riesgo, es utilizar las ventajas u oportunidades que ofrece la elusión para incurrir en evasión.

La planificación tributaria es una actividad legal, moral y ética siempre y cuando se realice sin mala intención; malicia o deseos de evadir el pago de impuestos. La misma se ajusta a la ley.

A continuación se anexa un cuadro demostrativo donde se definen claramente la Evasión y Elusión Fiscal, así como la Planificación Tributaria.

Diferencias: Igualmente es importante destacar las diferencias notables e importantes entre Evasión y Elusión Fiscal como a continuación se detalla en cuadro anexo:

Sanciones

En ese sentido es importante citar lo que establece el Código Orgánico Tributario (COT) publicado en Gaceta Oficial Extraordinaria 6.152 el 18/11/2014 la cual anexo, en relación a los Ilícitos Tributarios Penales de acuerdo al artículo 118 el cual determina que:

Constituyen Ilícitos Tributarios Penales:

- La Defraudación Tributaria.

- La falta de enteramiento de anticipos por parte de agentes de retención o percepción.

- La Insolvencia Fraudulenta con fines

- La instigación publica al incumplimiento a la normativa

Igualmente el artículo 119 se define la Defraudación Tributaria indicando textualmente que: ¨ Incurre en defraudación tributaria quien mediante simulación, ocultamiento, engaño o cualquier otra maniobra fraudulenta, produzca una disminución del tributo a pagar.¨

La defraudación tributaria será penada con prisión de seis (6) meses a siete (7) años.

Indicios de Defraudación Tributaria:

Constituye indicios de defraudación tributaria según el artículo 120 del Código Orgánico Tributario.

- Declarar cifras, deducciones o datos falsos que incidan en la determinación de la obligación tributaria.

- No emitir

- Emitir o aceptar facturas cuyo monto no coincida con el correspondiente a la operación real.

- Llevar dos o más juegos de libros para una misma contabilidad, con distintos asientos.

- Omitir la presentación de declaraciones exigidas por las normativas tributarias.

Recomiendo al Ejecutivo Nacional en establecer planes que conlleven a mejorar la Recaudación Tributaria y no a incrementar las sanciones pecunarias y penales mediante reformas al Código Orgánico Tributario como la efectuada en noviembre del 2014.

Por lo que sugiero a las empresas y personas naturales tomar previsiones y cumplir con la Leyes Tributarias vigentes a los fines de evitar de caer en Ilícitos Tributarios que le ocasionan a la empresa, a su representante legal y directores acciones civiles, administrativas y penales establecidas en el marco jurídico legal vigente como lo es el Código Orgánico Tributario.

*Contador Público – Abogado Tributario

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.