#Informe: Los resultados más resaltantes de los 10 bancos más grandes del país

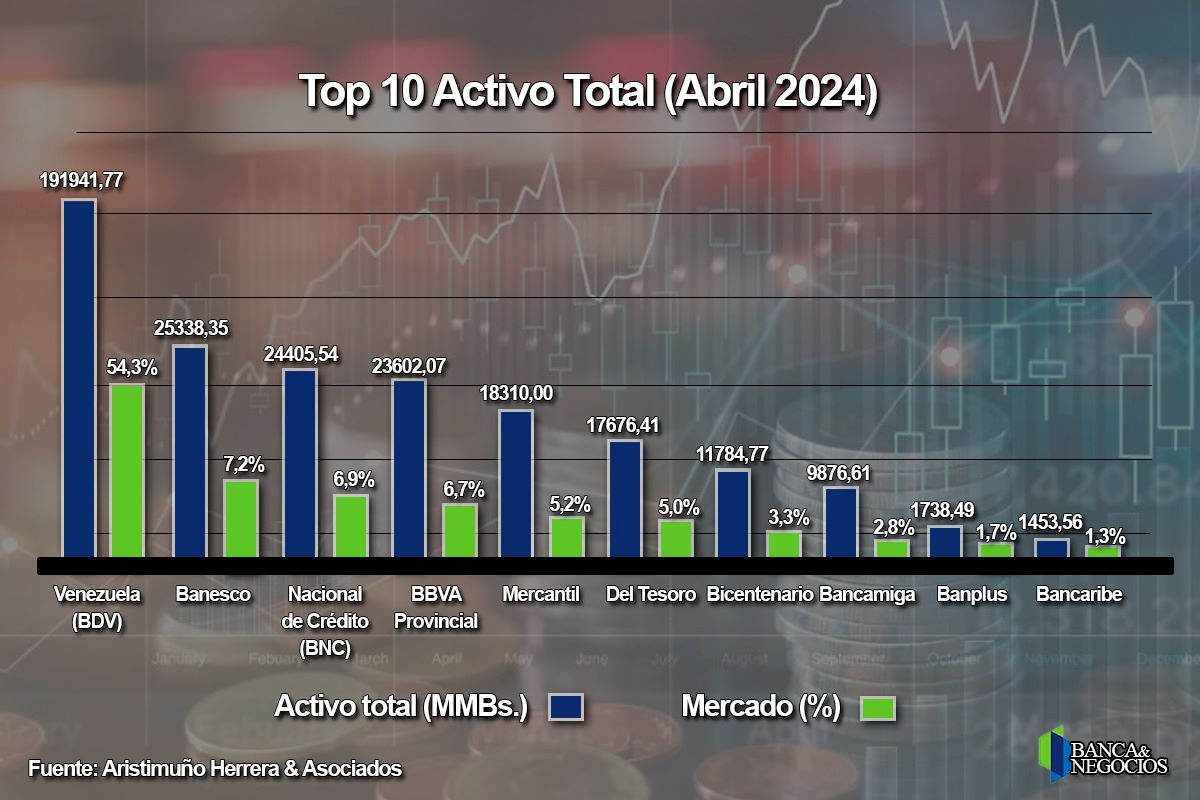

Los bancos más grandes del país mostraron comportamientos en general positivos al cierre de abril. El Top 5 del ranking de Activo Total concentró 80,3% del mercado, al cierre de abril

El activo total del sistema bancario se ubicó en 353.777,29 millones de bolívares al cierre de abril, una cifra equivalente a 9.700 millones de dólares al tipo de cambio oficial de cierre de mes.

En moneda nacional, el activo bancario subió 0,9% intermensual y 81,3% en perspectiva interanual. Al cierre de diciembre de 2023, este indicador mostró un crecimiento anualizado de 152,54%.

A pesar del incremento sostenido del tamaño del activo de la banca venezolana, el sistema financiero venezolano sigue siendo uno de los más pequeños de América Latina, en línea con la histórica caída de la economía que se produjo en el país en años recientes.

El Banco de Venezuela (BDV) sigue siendo con ventaja la entidad con el mayor volumen de activos del país, ya que concentra 54,3% del monto total del sistema que, en abril, se ubicó 191.941,77 millones de bolívares.

El BDV consolida su liderazgo como el banco más grande con incrementos de su activo total de 1,9% en comparación con marzo y de 77% frente a abril del año pasado.

Banesco, por su parte, ganó dos posiciones en el Top 10 de la categoría desde abril de 2023 para ubicarse en la segunda posición con un activo total de 25.338,35 millones de bolívares, equivalentes a 7,2% del mercado total.

Esta institución incrementó el valor de su activo en 2,9% en comparación con marzo, pero alcanzó el mayor aumento interanual del grupo líder de la categoría con un alza de 115,3% en 12 meses para posicionarse como el banco privado más grande del país.

El Banco Nacional de Crédito (BNC) cerró el pasado mes con un activo total valorado en 24.405,54 millones de bolívares para una participación de 6,9%, debido a un incremento interanual de 80,6% en línea con el promedio del mercado.

El BBVA Provincial sigue en el orden en medio de una cerrada competencia entre los principales bancos privadas con un activo total de 23.602,07 millones de bolívares y una participación de 6,7% al cierre de abril.

Esta institución alcanzó un sólido aumento interanual del valor de su activo de 96,7%, superior al promedio del mercado.

El quinteto líder lo cierra el Mercantil Banco, con un activo total valorado en 18.310 millones de bolívares que le otorgan una participación de 5,2% en la categoría, debido a incrementos de 1,5% en comparación con marzo pasado y de 69,5% en los últimos 12 meses reportados.

Estas cinco instituciones concentraron 80,3% del activo total de la banca venezolana en abril, según el Ranking Bancario de la consultora especializada Aristimuño Herrera & Asociados.

A continuación, presentamos el reporte de los aspectos positivos en los resultados de los 10 bancos más grandes del sistema financiero venezolano, correspondiente al mes de abril.

Lo Positivo de los más grandes

– Banco de Venezuela (BDV) –

LO POSITIVO:

- Es el banco que obtiene el mayor volumen de crecimiento mensual en captaciones del público al presentar una variación de Bs. 6.089.750 miles, equivalente a un 10,5 por ciento.

- Obtiene el mayor aumento, en el sistema banca comercial y universal, de cuota de mercado en captaciones del público al presentar una variación favorable de 2,30 puntos porcentuales hasta 39,0 por ciento.

- Es el banco que obtiene el mayor volumen de crecimiento mensual en cuentas corrientes al presentar una variación de Bs. 5.796.241 miles, equivalente a un 10,5 por ciento.

- Logra el máximo aumento, en el sistema banca comercial y universal, de cuota de mercado en cuentas corrientes al presentar una variación favorable de 2,26 puntos porcentuales, para concluir en un 39,6 por ciento.

- Es el banco que alcanza el mayor volumen de crecimiento mensual en depósitos de ahorro al presentar una variación de Bs. 306.305 miles, equivalente a un 13,3 por ciento.

- Obtiene el máximo aumento, en el sistema banca comercial y universal, de cuota de mercado en depósitos de ahorro al presentar una variación favorable de 1,91 puntos porcentuales, para concluir en un 34,6 por ciento.

- Se anota el mayor volumen de crecimiento mensual en cartera de créditos al presentar una variación de Bs. 969.553 miles, equivalente a un 5,7 por ciento.

- Alcanza el máximo aumento, en el sistema banca comercial y universal, de cuota de mercado en cartera de créditos al presentar una variación favorable de 0,82 puntos porcentuales hasta 29,1 por ciento.

- Es el banco que logra el mayor volumen de crecimiento mensual en total activo al presentar una variación de Bs. 3.597.804 miles, equivalente a un 1,9 por ciento.

- Consigue el máximo aumento, en el sistema banca comercial y universal, de cuota de mercado en total activo al presentar una variación favorable de 0,51 puntos porcentuales, para concluir en un 54,3 por ciento.

- Presenta un índice de morosidad menor al promedio del sistema, al concluir en 0,77%.

- Muestra un porcentaje del 2,57% en otros activos, inferior al promedio del sistema.

- Presenta una relación de total del patrimonio más gestión operativa entre el total del activo del 118,85 por ciento, superior al mínimo del 9% establecido por la Sudeban, permitiéndole mayor capacidad de crecimiento.

- Incrementa su resultado neto acumulado en un 115,97 por ciento.

- En función a su Patrimonio, es el cuarto banco más rentable del sistema, al mostrar un roe del 26,77 por ciento.

- En función a su Patrimonio, aumenta la rentabilidad (ROE) en 4,97 puntos porcentuales con relación al año anterior.

- En función a su Activo Total, es el cuarto banco más rentable del sistema, al presentar un ROA del 5,47 por ciento.

- En función a su Activo Total, aumenta la rentabilidad (ROA) en 0,70 puntos porcentuales con relación al año anterior.

– Banesco –

LO POSITIVO:

- Presenta un aumento mensual en captaciones del público del 5,94 por ciento.

- Muestra un crecimiento mensual en cuota de captaciones del público de 0,22 puntos porcentuales.

- Consigue un incremento mensual en total activo del 2,93 por ciento.

- Registra un índice de morosidad menor al promedio del sistema, al concluir su índice en un 0,36%.

- Indica una relación de total del patrimonio más gestión operativa entre el total del activo del 15,32 por ciento, superior al mínimo del 9% establecido por la Sudeban, permitiéndole mayor capacidad de crecimiento.

– Banco Nacional de Crédito (BNC) –

LO POSITIVO:

- Consigue un crecimiento mensual en captaciones del público del 5,15 por ciento.

- Reporta un incremento mensual en cuota de captaciones del público de 0,11 puntos porcentuales.

- Sube un puesto en el ranking de depósitos de ahorro.

- Presenta un crecimiento mensual en cartera de créditos del 8,05 por ciento.

- Refleja un incremento mensual en cuota de mercado de cartera de créditos de 0,49 puntos porcentuales.

- Asciende un lugar en el ranking de cartera de créditos.

- Obtiene un aumento mensual en total activo del 0,60 por ciento.

- Disminuye su índice de morosidad en el mes en 0,57 puntos porcentuales.

- Presenta un porcentaje de intermediación financiera del 39,40 por ciento, superior al promedio del sistema.

- Registra una relación de total del patrimonio más gestión operativa entre el total del activo del 25,01 por ciento, superior al mínimo del 9% establecido por la Sudeban, permitiéndole mayor capacidad de crecimiento.

– BBVA Provincial –

LO POSITIVO:

- Muestra un incremento mensual en cartera de créditos del 3,75 por ciento.

- Consigue un aumento mensual en cuota de mercado de cartera de créditos de 0,15 puntos porcentuales.

- Registra un índice de morosidad menor al promedio del sistema, al concluir su índice en un 0,71%.

- Muestra un porcentaje del 5,18% en otros activos, inferior al promedio del sistema.

- Reporta un porcentaje de intermediación financiera del 69,44 por ciento, superior al promedio del sistema.

- Consigue una relación de total del patrimonio más gestión operativa entre el total del activo del 32,40 por ciento, superior al mínimo del 9% establecido por la Sudeban, basado en el artículo 2 de la Resolución 117.14 del 25-08-2014, permitiéndole mayor capacidad de crecimiento.

- En función a su Patrimonio, es el tercer banco más rentable del sistema, al mostrar un roe del 34,40 por ciento.

- En función a su Activo Total, es el banco más rentable del sistema, al presentar un ROA del 9,47 por ciento.

– Banco Mercantil –

LO POSITIVO:

- Presenta un crecimiento mensual en captaciones del público del 1,62 por ciento.

- Muestra un crecimiento mensual en total activo del 1,46 por ciento.

- Reporta un porcentaje de intermediación financiera del 40,38 por ciento, superior al promedio del sistema.

- Presenta una relación de total del patrimonio más gestión operativa entre el total del activo del 21,88 por ciento, superior al mínimo del 9% establecido por la Sudeban, permitiéndole mayor capacidad de crecimiento.

– Banco Del Tesoro –

LO POSITIVO:

- Refleja un incremento mensual en captaciones del público del 11,01 por ciento.

- Consigue un incremento mensual en cuota de captaciones del público de 0,23 puntos porcentuales.

- Obtiene un aumento mensual en cartera de créditos del 8,51 por ciento.

- Refleja un crecimiento mensual en cuota de mercado de cartera de créditos de 0,15 puntos porcentuales.

- Presenta un crecimiento mensual en total activo del 3,84 por ciento.

- Obtiene un crecimiento mensual en cuota de mercado de total activo de 0,14 puntos porcentuales.

- Disminuye su índice de morosidad en el mes en 0,04 puntos porcentuales.

- Presenta un índice de morosidad menor al promedio del sistema, al concluir su índice en un 0,58%.

- Reduce su índice de morosidad con relación a abril 2023 en 4,47 puntos porcentuales.

- Muestra un porcentaje del 1,95% en otros activos, inferior al promedio del sistema.

- Presenta una relación de total del patrimonio más gestión operativa entre el total del activo del 35,05 por ciento, superior al mínimo del 9% establecido por la Sudeban, basado en el artículo 2 de la Resolución 117.14 del 25-08-2014, permitiéndole mayor capacidad de crecimiento.

- Incrementa su resultado neto acumulado en un 232,00 por ciento.

- En función a su Patrimonio, aumenta la rentabilidad (ROE) en 6,30 puntos porcentuales con relación al año anterior.

- En función a su Activo Total, aumenta la rentabilidad (ROA) en 0,59 puntos porcentuales con relación al año anterior.

– Banco Bicentenario –

LO POSITIVO:

- Muestra un incremento mensual en captaciones del público del 0,61 por ciento.

- Registra un incremento mensual en cartera de créditos del 16,47 por ciento.

- Presenta un incremento mensual en cuota de mercado de cartera de créditos de 0,54 puntos porcentuales.

- Asciende una posición en el ranking de cartera de créditos.

- Muestra un crecimiento mensual en total activo del 5,32 por ciento.

- Refleja un incremento mensual en cuota de mercado de total activo de 0,14 puntos porcentuales.

- Aumenta una posición en el ranking de total activo.

- Presenta un índice de morosidad menor al promedio del sistema, al concluir su índice en un 0,58%.

- Reduce su índice de morosidad con relación a abril 2023 en 0,72 puntos porcentuales.

- Presenta un porcentaje de intermediación financiera del 43,51 por ciento, superior al promedio del sistema.

- Reporta una relación de total del patrimonio más gestión operativa entre el total del activo del 25,11 por ciento, superior al mínimo del 9% establecido por la Sudeban, permitiéndole mayor capacidad de crecimiento.

– Bancamiga –

LO POSITIVO:

- Presenta una relación de total del patrimonio más gestión operativa entre el total del activo del 12,69 por ciento, superior al mínimo del 9% establecido por la Sudeban, permitiéndole mayor capacidad de crecimiento.

– Banplus –

LO POSITIVO:

- Obtiene un crecimiento mensual en cartera de créditos del 2,58 por ciento.

- Disminuye su índice de morosidad en el mes en 0,02 puntos porcentuales.

- Reduce su índice de morosidad con relación a abril 2023 en 0,66 puntos porcentuales.

- Presenta un porcentaje de intermediación financiera del 63,37 por ciento, superior al promedio del sistema.

- Presenta una relación de total del patrimonio más gestión operativa entre el total del activo del 18,58 por ciento, superior al mínimo del 9% establecido por la Sudeban, permitiéndole mayor capacidad de crecimiento.

– Bancaribe –

LO POSITIVO:

- Consigue un aumento mensual en total activo del 2,99 por ciento.

- Presenta una relación de total del patrimonio más gestión operativa entre el total del activo del 17,81 por ciento, superior al mínimo del 9% establecido por la Sudeban, permitiéndole mayor capacidad de crecimiento.

Lea más contenido interesante y de actualidad:

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.