El reto de 2017 es levantar la producción

La fuerte contracción económica experimentada en Venezuela a partir de la pronunciada caída en los precios petroleros registrada desde 2014 tiende a atenuarse en el corto plazo. Esta previsión significa una mejora en las condiciones operativas del sector privado que se traducirá en nuevas oportunidades, pero también traerá consigo retos que superar.

Si bien mantenemos el pronóstico respecto al año próximo como un periodo de mayor holgura producto de la recuperación de los precios del petróleo, hay aspectos que se deben tomar en cuenta como alerta temprana para garantizar que la eventual mejoría en las variables macroeconómicas pueda verse reflejada en la actividad productiva y en los niveles de bienestar de la población.

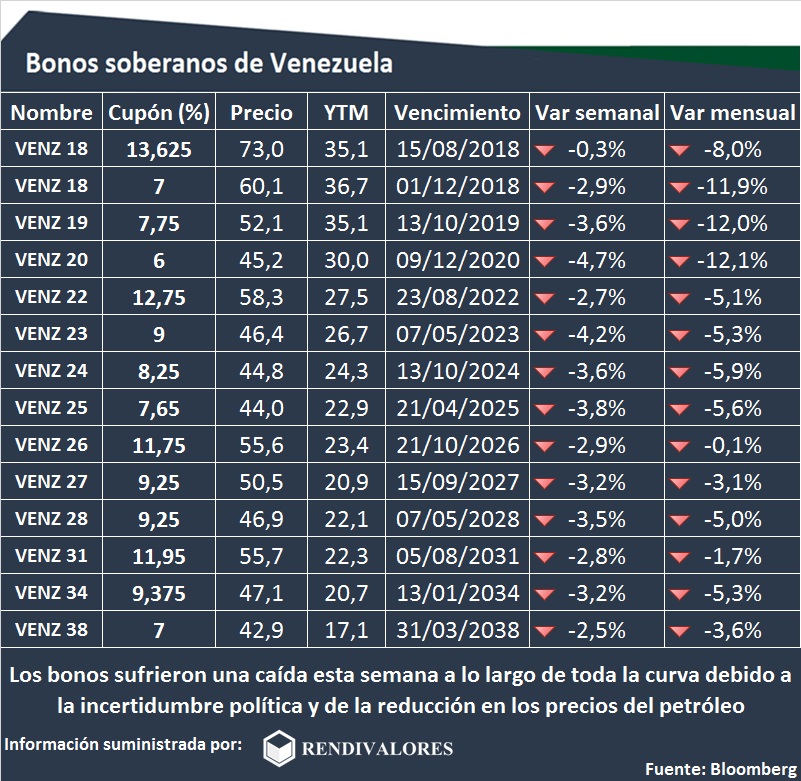

La inestabilidad política largamente anticipada por bancos internacionales, fondos de inversión y firmas de análisis financiero se ha instalado en nuestra realidad. La suspensión del referendo revocatorio, es el detonante de este período de incertidumbre, que ha mostrado fuerte incidencia en la valoración de los activos de deuda.

Aparte del contexto político e institucional, los principales desafíos que enfrentarán las empresas el año próximo contemplan desde la viabilidad del flujo de caja hasta la disponibilidad oportuna y suficiente de insumos y materia prima en general. Presiones inflacionarias, probablemente en menor medida que en 2016, así como controles y regulaciones seguirán siendo factores a considerar en la ecuación.

Tal como hemos mantenido en nuestras previsiones de los últimos meses, las dificultades también se pueden traducir en ocasiones para el emprendimiento, la inversión planificada y la exploración de nichos de mercado que ven un número reducido de competidores que puedan ofertar sus productos a una población que sigue demandando bienes, aun cuando lo haga a un ritmo menor. No deja de ser una oportunidad para abrirse a un mercado que pronto empezará a mostrar señales de recuperación.

Ante las dudas, cabe mencionar siempre que así como la economía venezolana ha logrado recuperarse de anteriores períodos recesivos -recordemos que la economía son ciclos-, en esta oportunidad también se puede proyectar que más temprano que tarde se revertirán las condiciones adversas que caracterizan actualmente el mercado local y estamos seguros que pronto empezaremos a ver la parte ascendente de la curva.

El verdadero reto económico del país en 2017 será recuperar sus niveles de producción interna de manera estable como la mejor solución para superar la crisis y retomar la estabilidad en el sistema de precios en beneficio de la ciudadanía y especialmente del poder de compra de las familias venezolanas.

César Aristimuño Director de Aristimuño Herrera & Asociados