Revolucionaria propuesta de la Fed para "eternizar" el ciclo expansivo en EEUU

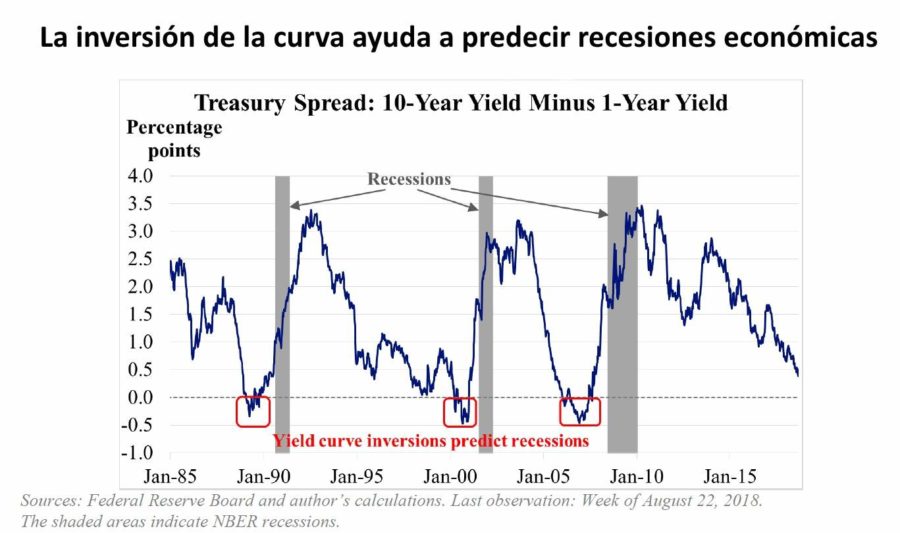

La economía de Estados Unidos lleva creciendo casi diez años seguidos, mientras la tasa de desempleo se encuentra en mínimos de casi 18 años. Con estos datos, no parece descabellado que muchos expertos crean que la expansión esté en su fase final, teniendo en cuenta que desde la Segunda Guerra Mundial el ciclo expansivo medio en Estados Unidos ha durado 5 años. Además, la curva de tasas (el mejor predictor de recesiones) ya está dando señales de agotamiento. Sin embargo, James Bullard, presidente de la Reserva Federal de San Luis, cree que el ciclo aún puede expandirse priorizando las señales que envían los mercados financieros y dejando en un lugar secundario la inflación y el desempleo.

En un discurso pronunciado este miércoles y titulado ‘Cómo extender la expansión de Estados Unidos: una sugerencia’. Bullard propuso «dar más peso a las señales de los mercados financieros, como la curva de tasas y las expectativas de inflación, que las herramientas que han sido habitualmente clave en la estrategia de la política monetaria en Estados Unidos».

La inflación y los salarios ‘fallan’

La Reserva Federal y otros bancos centrales han prestado especial atención durante años a la inflación presente y a la Curva de Phillips, que es la relación entre los precios y el desempleo. Este vínculo ha mostrado durante años que cuando el desempleo bajaba por debajo de su nivel natural, los precios comenzaban a subir como consecuencia del incremento de los salarios en una economía que estaba funcionando a pleno rendimiento.

No obstante, Bullard cree que «la relación empírica entre inflación y desempleo se ha ido desacoplando durante las dos últimas décadas, mientras que una parte importante de la estrategia que sigue la política monetaria continúa dando demasiada importancia a una Curva de Phillips que ha desaparecido».

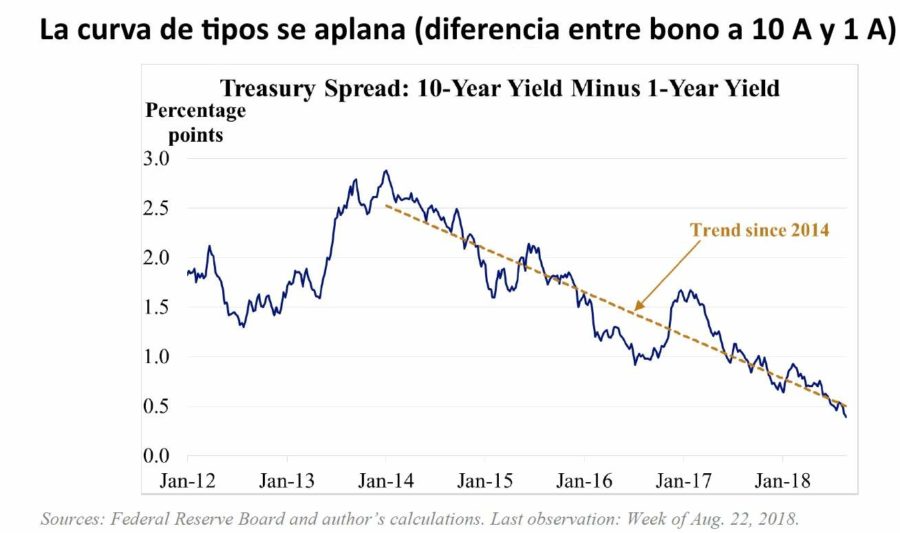

Bullard insiste en que quizá hay que darle menos importancia al crecimiento económico o al desempleo, porque las señales que envían los mercados parecen más certeras a día de hoy: «La información de la curva de rendimiento sugiere que los mercados financieros no ven un crecimiento real excesivo o una presión inflacionaria excesiva en el horizonte», asegura. La curva se está aplanando, pero el interés que pagan los bonos a corto y largo plazo sigue siendo relativamente bajo, lo que deja entrever que los agentes no ven riesgo de inflación en el horizonte.

El aplanamiento de la curva de tasas quiere decir que el rendimiento de los bonos con vencimiento a corto plazo (letras o bonos a uno o dos años) se está acercando al rendimiento del bono de 10 años, mientras que la inversión de la curva se produce cuando las tasas de interés a corto plazo son más elevados que los de largo. Este rasgo es poco habitual y se ha producido en momentos contados a lo largo de las últimas décadas, siempre coincidiendo con un periodo de subidas de las tasas a corto plazo por parte de la Fed, como está sucediendo en la actualidad.

Por eso, Bullard propone detener la subida de tasas para evitar que los rendimientos a corto terminen superando las tasas a largo plazo. La Fed controla casi directamente las tasas a corto plazo con sus políticas, por lo que podría influir para que estos rendimientos no superasen a los de largo plazo, lo que enviaría una señal de recesión al mercado que puede tener efectos sobre la confianza y la economía real.

El presidente de la Fed de San Luis no ve peligros inflacionistas y cree que la postura actual de la política monetaria ya es neutral o incluso restrictiva, esto quiere decir que las tasas de interés reales (descontando la inflación) ya superan al tipo de interés natural, que es el coherente con el pleno empleo y equilibrio de precios.

Bullard argumenta que las expectativas de inflación basadas en el mercado, el índice PCE (una especie de IPC pero más completo), permanecen algo por debajo del objetivo del 2% que tiene como objetivo la Fed. Los datos derivados de los valores del Tesoro protegidos contra la inflación (TIPS) «sugieren que los mercados no esperan que el FOMC logre la meta del 2% de media de crecimiento del PCE durante la próxima década», asegura.

Por todo ello, la política monetaria de Estados Unidos puede seguir apoyando el crecimiento sin riesgo de crear inflación, y con ello prolongar lo máximo posible el ciclo de crecimiento económico, que aún puede tener recorrido: «El lento ritmo de crecimiento sugiere que la expansión podría ir mucho más allá… el fuerte rendimiento del mercado laboral podría permitir que los trabajadores fuera de la fuerza laboral volvieran a entrar, incrementando sus habilidades y mejorando su resiliencia antes de que llegue la próxima crisis», sentencia Bullard.

Desde la Reserva Federal de San Luis abogan por acabar con las subidas de tasas dadas las condiciones actuales, dar preferencia a las señales que envía el mercado y tomar una postura de «ver y esperar».

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.