Mercado cambiario en Venezuela: Escenarios e impacto en el patrimonio empresarial

En Gaceta Oficial N° 6.405 quedó establecido el Convenio Cambiario Número 1 que instituye el funcionamiento de este “mercado con un tipo de cambio de referencia único y fluctuante”.

Entre los aspectos relevantes encontramos que:

- El Banco Central de Venezuela (BCV) centralizará la compra y venta de divisas.

- El tipo de cambio “fluctuará libremente de acuerdo con la oferta y la demanda de las personas naturales o jurídicas a través del Sistema de Mercado Cambiario”.

- El precio será determinado por el promedio ponderado calculado en el Sistema de Mercado Cambiario, bajo la administración del BCV.

- El BCV podrá autorizar a entidades bancarias para que actúen como operadores en el Sistema de Mercado Cambiario y la cantidad mínima por cotización de demanda y determinará la oferta a través del Sistema de Mercado Cambiario. Igualmente Las sociedades de corretaje de valores y a las casas de bolsa, regidas por el Decreto con Rango, Valor y Fuerza de Ley de Mercado de Valores.

- Las personas naturales y jurídicas, domiciliadas o no en el país, podrán mantener fondos en moneda extranjera en cuentas de bancos regidos por la Ley de Instituciones del Sector Bancario.

- El Banco Central de Venezuela oficializó la nueva tasa oficial de cambio, la cual pasó inicialmente de BsS 2,49 a BsS 60,00 bolívares soberanos el 21/08/2018.

Este escenario nos alerta sobre el impacto que tendrá esta devaluación en los resultados de este año de las entidades venezolanas que mantienen una posición monetaria en dólares pasiva, así como la pulverización del patrimonio de las entidades en moneda extranjera.

Previamente las autoridades cambiarias instauraron a principio de año que la tasa que resulte del Sistema de Cambio Complementario Flotante de Mercado, conocido como Dicom, “aplicaría para todas aquellas operaciones de liquidación de monedas extranjeras del sector público y privado”.

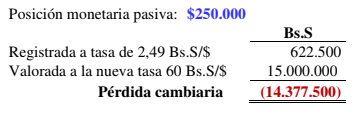

Luego podemos ver un ejemplo del diferencial cambiario que generará en una entidad que mantiene por ejemplo $250.000 el impacto en el diferencial cambiario:

Esta pérdida, 24 veces mayor, dependiendo el criterio que asuma la entidad y la interpretación del tratamiento de la LISR sobre este tema, la considerara deducible o no deducible. Independientemente del criterio fiscal que se asuma, la entidad deberá reflejar financieramente esta pérdida que podría colocarla en una posición patrimonial comprometida o descapitalizarse.

Es importante aclarar que el reconocimiento de esta pérdida está de acuerdo a la aclaratoria emitida por la Federación de Colegios de Contadores Públicos de Venezuela (FFCPV), donde considera que las opciones de valoración de las partidas en moneda extranjera son:

- A los tipos de cambio oficiales establecidos en los diversos convenios cambiarios suscritos entre el Banco Central de Venezuela y el Ejecutivo Nacional.

- En función a la mejor estimación de la expectativa de los flujos futuros de bolívares, que a la fecha de la transacción o de los estados financieros habrían de erogarse o recibirse, según sea el caso, para extinguir las obligaciones o realizar los activos en moneda extranjera utilizando mecanismos de intercambio o pago legalmente establecidos o permitidos por el Estado o Leyes de la República Bolivariana de Venezuela.

Igualmente la entidad deberá considerar lo pertinente de aplicar el tratamiento alternativo previsto en el Boletín de adopción número 10 (BA VEN NIF 10) exclusivamente para deudas asociados con Autorizaciones de Adquisición de Divisas (AAD) o documentos equivalentes, aprobadas y pendientes de liquidación por parte del órgano de administración cambiaria.

Aunque las VEN NIF (Principios contables Venezolanos) obligan a reconocer el diferencial cambiario como un gasto operacional, este Boletín invita a considerar algunas circunstancias para su capitalización:

“…Para pasivos en moneda extranjera asociado con AAD pendiente de liquidar, vinculado con la adquisición de Propiedades, planta y equipo: la entidad capitalizará el incremento de dicho pasivo en el costo del ítem respectivo de Propiedades, Planta y Equipo, hasta el importe recuperable de dicho activo a la fecha de primera aplicación de este Boletín. El nuevo valor ajustado del ítem de Propiedades, planta y equipo se depreciará en el tiempo de vida útil restante del activo.

Para pasivos en moneda extranjera asociado con AAD pendiente de liquidar, vinculado con la adquisición de inventarios disponibles para la venta, la entidad capitalizará el incremento de dicho pasivo en el costo del respectivo inventario, hasta el valor neto realizable de dicho activo a la fecha de primera aplicación de este Boletín. El nuevo valor ajustado de los inventarios, se reconocerá en resultados al momento de su baja en cuenta por venta o cualquier otra causa o se transferirá en otra cuenta de activo en caso de autoconsumo”.

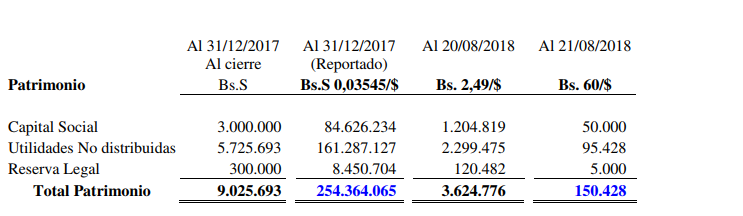

No menos importante es el Impacto que tendrá en Venezuela esta nueva tasa en el patrimonio en moneda extranjera reflejado en los estados financieros, que usualmente se utilizan para reportar o cotizar servicios en el exterior.

Veamos un ejemplo:

Luego, producto de esta maxidevaluación:

- Las entidades tendrán que generar ganancias importantes para compensar la pérdida por diferencial cambiario, de poseer una posición monetaria pasiva por montos importantes.

- Evaluar el tratamiento fiscal y financiero de este diferencial cambiario.

- Corren el riesgo de descapitalizarse si no logran trasladar a sus precios de bienes y servicios estos efectos.

- Limitaran su participación en otros mercados donde puedan para ofrecer bienes o servicios.

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.