#Top10: Utilidad neta de la banca subió solo 0,8% en el primer semestre con menor rentabilidad

El Banco de Venezuela (BDV) con 69,7% y el BBVA Provincial con 13,8% concentraron 83,5% de la utilidad neta acumulada del sistema en la primera mitad de 2024.

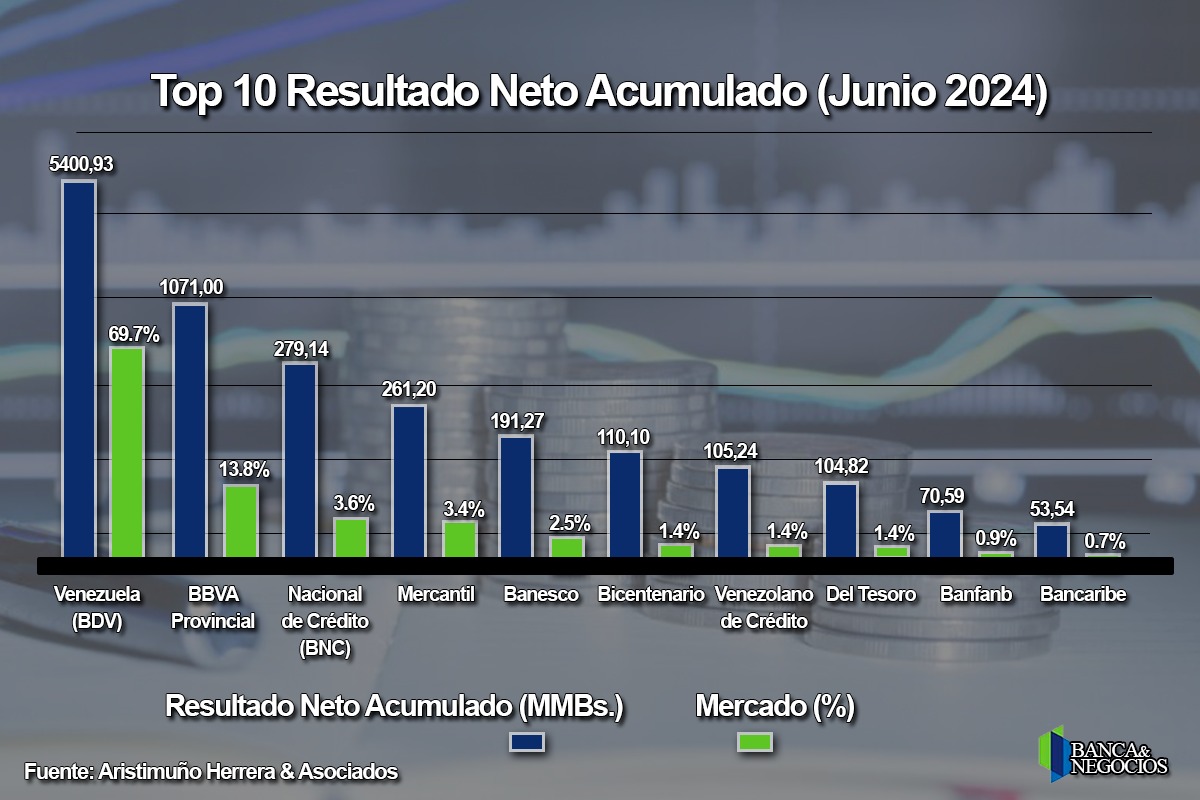

La utilidad neta acumulada de la banca venezolana, al cierre del primer semestre, aumentó apenas 0,8% en comparación con el mismo lapso de 2023, para ubicarse en 7.752,94 millones de bolívares, de los cuales el Banco de Venezuela (BDV) generó 69,7% y el BBVA Provincial consiguió 13,8%.

Los 10 bancos que lideran el ranking de utilidad neta concentraron 98,7% al término de los primeros seis meses del año y los dos primeros se quedaron con una participación consolidada de 83,5%, según el Ranking Bancario de la consultora especializada Aristimuño Herrera & Asociados.

El Banco de Venezuela logró un comportamiento completamente fuera del promedio, con un aumento interanual de su ganancia neta de 2.946,45 millones de bolívares hasta 5.400,93 millones, un aumento superior al promedio de 120% interanual.

Sin embargo, el también estatal Banco del Tesoro consiguió otro fuerte incremento relativo de rentabilidad neta del sistema, con un alza de 192,56% en 12 meses hasta 104,82 millones de bolívares, lo que le permitió escalar del puesto 15 al octavo en esta categoría.

Igualmente, el Banco de la Fuerza Armada Nacional Bolivariana (Banfanb) se hizo notar entre los entes financieros con más utilidad neta acumulada, con una ganancia de 70,60 millones de bolívares, un aumento de 84,8% en comparación con junio de 2023. Con este desempeño, la entidad del sector castrense subió del décimo cuarto al noveno puesto.

Cuando se mira el cuadro completo del sistema, al cierre del primer semestre, nueve bancos lograron incrementar su utilidad neta acumulada en el ejercicio anual.

Además de las ya mencionadas, las siguientes entidades también subieron sus utilidades netas: Banco Venezolano de Crédito, en 0,9% hasta 105,24 millones de bolívares para ocupar el séptimo lugar del ranking; Bancrecer en 90,9% hasta 26,76 millones de bolívares en el puesto 11; Mi Banco en 40,2% a 12,5 millones de bolívares en la décimo cuarta casilla.

También escalaron sus ganancias netas acumuladas el Banco Internacional de Desarrollo (BID) en 3.941,5% a 2,8 millones de bolívares en el puesto 22; y el Banco Caroní en 554,9% a 937.000 bolívares.

Indicadores de rentabilidad en retroceso

La Rentabilidad sobre el Patrimonio (ROE, por sus siglas en inglés) registrada por la banca venezolana, al cierre del primer semestre de 2023, fue de 23,14%, inferior en 9,14 puntos al indicador de diciembre de 2023 y en 14,84 enteros al dato reportado en junio del año pasado.

Por su parte, la Rentabilidad sobre el Activo Total (ROA) de la banca venezolana se ubicó, al cierre del primer semestre, 4,42%, con un descenso de 2,46 puntos en comparación con diciembre de 2023. Frente a junio del año pasado, la contracción fue de 3,89 enteros en términos absolutos.

Aunque la banca sigue siendo rentable como negocio, a pesar del impacto de un entorno complejo, tanto de mercado como regulatorio, su rentabilidad viene en descenso desde 2022, lo que evidentemente debe indicar una señal de revisión del entorno en el que el sistema bancario opera actualmente.

Son varios los factores que han incidido en la disminución de la rentabilidad de la banca, tanto de la generada por la gestión del activo como por la derivada del patrimonio.

Entre los factores principales, el primero es definitivamente un tipo de cambio anclado a lo largo de los últimos meses. Obviamente, esta apreciación afecta la rentabilidad de la intermediación financiera, debido a que la cartera de crédito de la banca está indexada, lo que reduce directamente los ingresos financieros.

Esto implica, para decirlo en términos muy concretos, que el otorgamiento de créditos no permite obtener una rentabilidad adecuada y de allí se deriva, por ejemplo, que la proporción de los ingresos generados por la actividad crediticia sobre los ingresos totales del sistema haya retrocedido.

Otro punto no menos importante es que la banca tiene casi dos años sin poder ajustar su estructura de comisiones por transacciones y servicios, de manera que los ingresos operativos tampoco pueden compensar la caída de los ingresos por intermediación financiera.

Este factor, por supuesto, ha incidido de una manera importante en la disminución de la rentabilidad sobre el activo de la banca.

También es de precisar que la disminución de los ingresos por cartera de créditos ha impactado de manera importante en la disminución de la utilidad neta de la banca y su menor incidencia en el patrimonio del sistema.

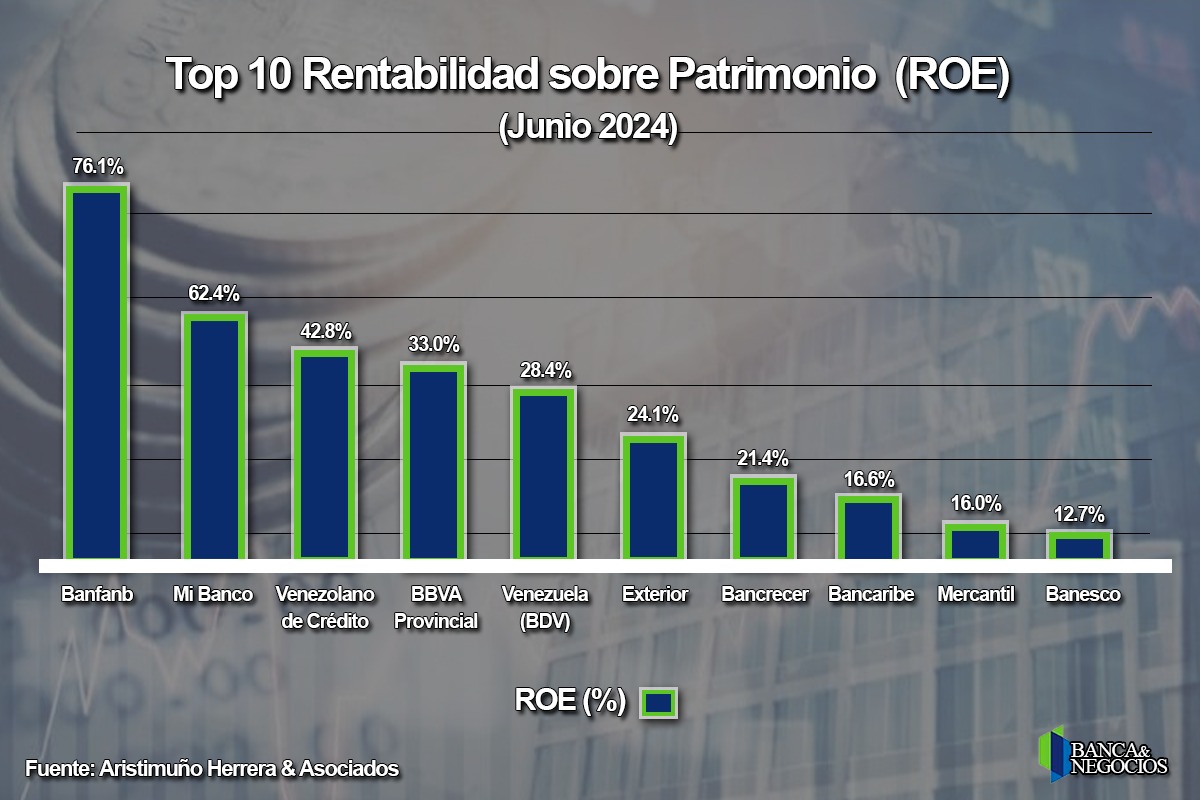

Líderes en ROE

El Banco de la Fuerza Armada Nacional Bolivariana (Banfanb) es el líder en Rentabilidad sobre Patrimonio del Sistema (ROE) del sistema con 76,1%, muy por encima del promedio general.

De hecho, entre las seis instituciones que generaron un ROE superior al promedio destaca el Banco de Venezuela (BDV) con un alza semestral de 1,21 puntos y de 6,64 enteros en los últimos 12 meses, el mejor desempeño en este rubro al cierre del último año reportado.

El microfinanciero Mi banco subió su ROE en 31,57 puntos en el semestre para ocupar el segundo lugar en la categoría, con el mayor incremento del sistema al término de los primeros seis meses de 2024.

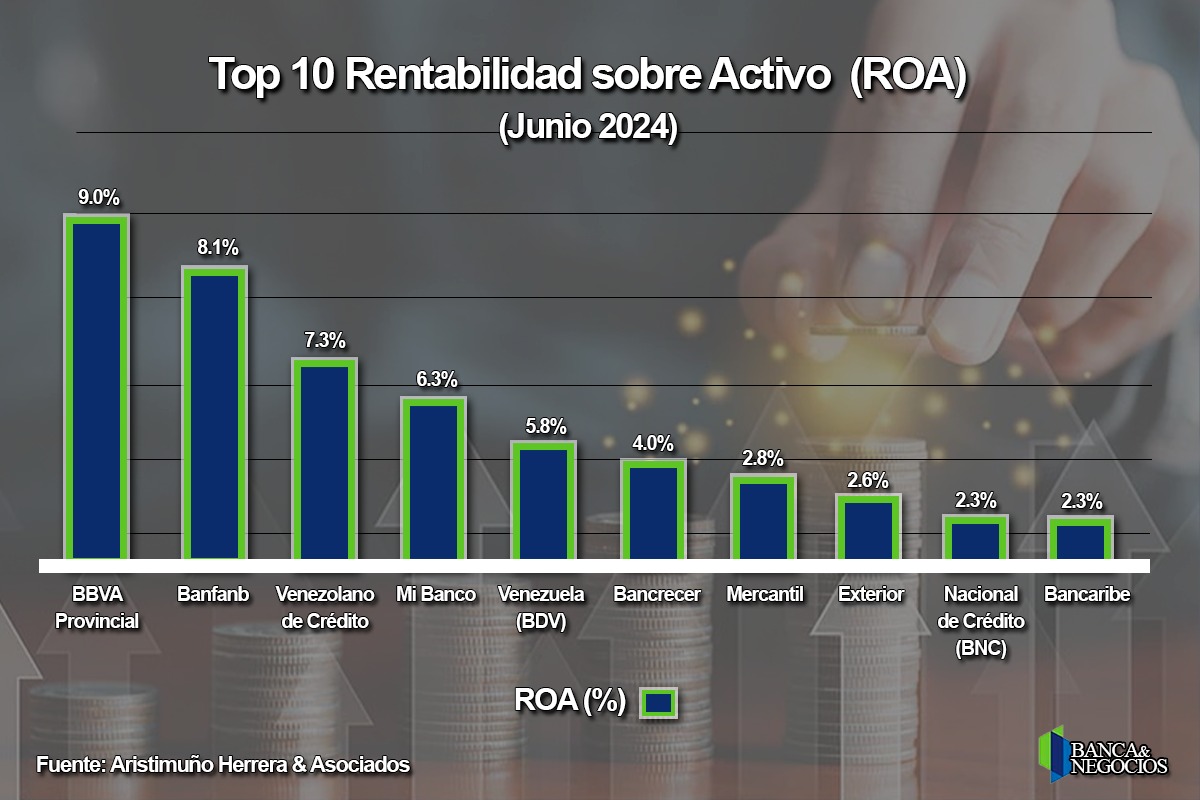

Top 10 en ROA

Solo cinco bancos incrementaron su Rentabilidad sobre Activo (ROA) sobre el promedio general del sistema, encabezados por el BBVA Provincial, que se mantuvo como líder en este indicador con un marcador de 9%.

Banfanb, Venezolano de Crédito, Mi Banco y Venezuela siguieron en el orden como entidades que generaron un ROA superior a 4,42%.

Sin embargo, en un mercado bajista en general, hay que señalar que, de acuerdo con la data de Aristimuño Herrera & Asociados, solo tres entidades lograron batir la tendencia con general: el Banco del Tesoro, con un alza de 0,21 puntos para alcanzar un ROA de 1,23%; Mi Banco con un aumento de 1,04 enteros hasta 6,3% y Banco Activo con un incremento de 0,6 puntos.

Lea más contenido interesante y de actualidad:

Créditos del Banco Bicentenario ahora BDT superaron los US$100 millones en el primer semestre

BCV ha vendido cifra récord de US$790 millones a la banca en este mes electoral

![]() Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Somos uno de los principales portales de noticias en Venezuela para temas bancarios, económicos, financieros y de negocios, con más de 20 años en el mercado. Hemos sido y seguiremos siendo pioneros en la creación de contenidos, análisis inéditos e informes especiales. Nos hemos convertido en una fuente de referencia en el país y avanzamos paso a paso en América Latina.

Síguenos en nuestro Canal de WhatsApp, Telegram, Instagram, Twitter y Facebook